عودة الذهب إلى القلب الاحتياطي: تداعيات تراكمه في ميزانيات البنوك المركزية

ملخص المقال

يقدم هذا المقال تحليلاً اقتصادياً نقدياً لظاهرة الشراء القياسي للذهب من قبل البنوك المركزية العالمية التي تجاوزت 1000 طن سنوياً لثلاث سنوات متتالية، بعد عقود من التراجع عن الذهب. نستكشف السياق التاريخي لدور الذهب في الاحتياطيات قبل وبعد انهيار بريتون وودز، ونحلل ثلاثة محركات رئيسية: نزع الدولرة ومخاطر العقوبات المالية بعد تجميد الاحتياطيات الروسية، التضخم المستمر وتآكل قيمة الاحتياطيات النقدية، والتأثير على أسواق السندات وتكاليف التمويل العالمية. نقارن بين الخطاب الرسمي الغربي والسلوك الفعلي للأسواق الناشئة، ونطرح رؤيتنا حول التحول نحو نظام نقدي متعدد الأقطاب يلعب فيه الذهب دوراً محورياً متجدداً كمرساة ثقة في مواجهة تآكل هيمنة الدولار.

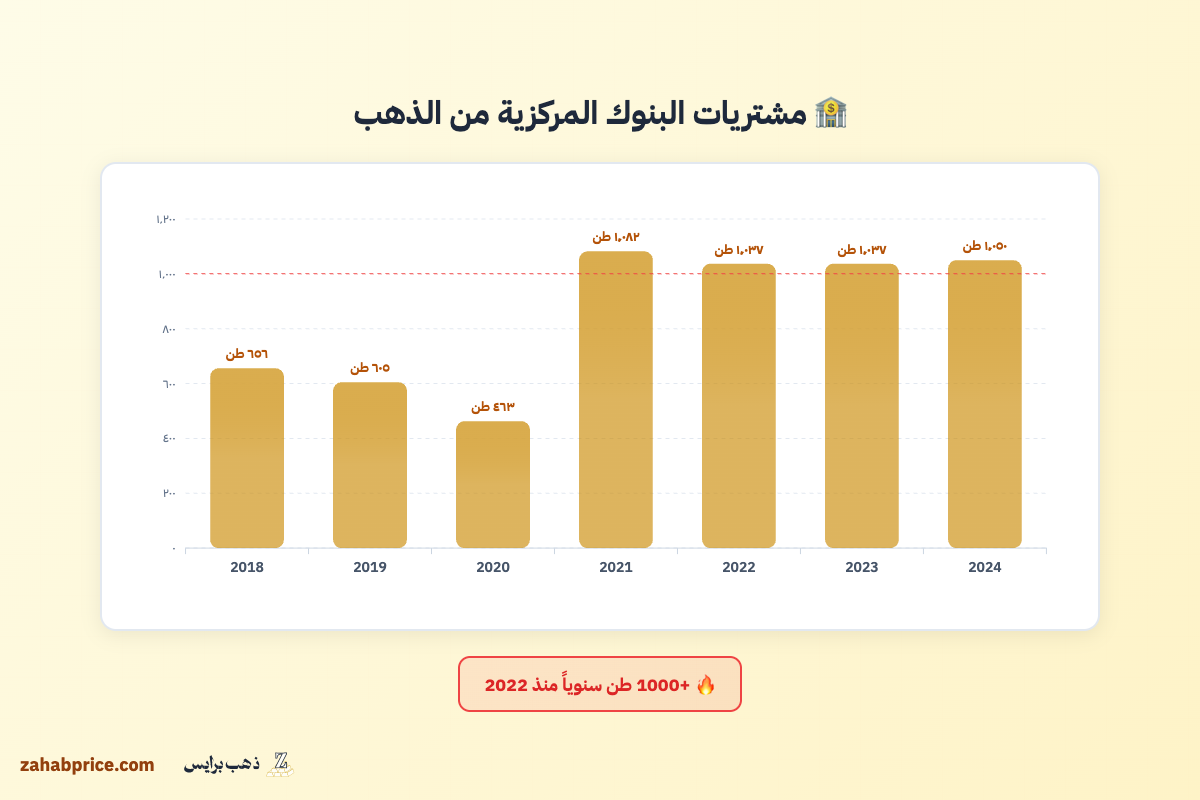

عندما تشتري البنوك المركزية حول العالم أكثر من ألف طن من الذهب سنوياً لثلاث سنوات متتالية بعد عقود من التراجع فهذا ليس مجرد ترتيب تكتيكي للاحتياطيات بل إشارة استراتيجية واضحة على تحول عميق في بنية الثقة بالنظام النقدي العالمي، والأبرز أن هذا الشراء المكثف تركز في دول لطالما اعتمدت على الدولار كعملة احتياطية رئيسية مثل الصين وروسيا والهند وتركيا وغيرها من الاقتصادات الناشئة والمتوسطة التي تبحث عن بديل أقل عرضة للعقوبات والضغوط الجيوسياسية. من وجهة نظرنا التحليلية فإن هذه الموجة من التراكم الرسمي للذهب تعكس قلقاً مؤسسياً متزايداً من هيمنة الدولار واستخدامه كأداة ضغط سياسي وتخوفاً من استمرار التضخم المرتفع الذي يهدد قيمة الاحتياطيات النقدية الورقية، وهذا يطرح تساؤلاً جوهرياً حول مستقبل الدولار كعملة احتياطية مهيمنة وانعكاسات ذلك على أسواق السندات الأمريكية وتكاليف التمويل العالمية وهيكل النظام النقدي الدولي برمته. السؤال الذي نحاول الإجابة عليه في هذا المقال هو هل نشهد بداية تفكك تدريجي لنظام الدولار المهيمن وولادة نظام متعدد الأقطاب تلعب فيه الذهب دوراً محورياً أم أن ما نراه مجرد تكيف مؤقت سينتهي بعودة الهيمنة الأمريكية؟

السياق التاريخي: من الهيمنة المطلقة إلى التشكيك المتزايد

دور الذهب في الاحتياطيات قبل وبعد 1971

قبل انهيار نظام بريتون وودز في أغسطس 1971 كان الذهب هو العمود الفقري لنظام النقد العالمي حيث ارتبطت العملات الرئيسية بالدولار والدولار بدوره كان قابلاً للتحويل للذهب بسعر ثابت 35 دولاراً للأونصة، وكانت البنوك المركزية تحتفظ بنسب عالية من احتياطياتها في ذهب لأن ذلك كان شرطاً أساسياً للمصداقية النقدية والاستقرار المالي، لكن بعد قرار نيكسون التاريخي بفك الارتباط تحول النظام النقدي بالكامل إلى عملات ورقية غير مدعومة بأي أصل حقيقي وبدأت البنوك المركزية في تقليص نسبة الذهب في محافظها لصالح الدولار والعملات الورقية الأخرى التي تدر عوائد على شكل فوائد، وهذا الاتجاه استمر عقوداً حيث تم بيع كميات ضخمة من الذهب من قبل البنوك المركزية الأوروبية والأمريكية في التسعينيات وأوائل الألفية تحت افتراض أن الذهب أصل قديم غير منتج ولا مكان له في نظام نقدي حديث. لكن الأزمة المالية العالمية 2008 كانت نقطة تحول حيث بدأت البنوك المركزية في الأسواق الناشئة بإعادة النظر في استراتيجياتها وزيادة مشترياتها من الذهب تدريجياً، وتسارعت هذه الوتيرة بشكل كبير بعد 2020 مع الجائحة والتوسع النقدي الهائل والتضخم المرتفع والعقوبات المالية المتصاعدة التي فرضتها الولايات المتحدة وحلفاؤها على روسيا، وأصبح الذهب مرة أخرى ملاذاً استراتيجياً للدول التي تسعى لحماية احتياطياتها من المخاطر السياسية والتقلبات النقدية.

التحليل العميق: لماذا يعود الذهب بقوة إلى الميزانيات الرسمية؟

القراءة الأولى: نزع الدولرة ومخاطر العقوبات المالية

العقوبات المالية التي فُرضت على روسيا بعد 2022 وتجميد أكثر من 300 مليار دولار من احتياطياتها بالعملات الأجنبية كانت صدمة استراتيجية للعديد من البنوك المركزية حول العالم التي أدركت فجأة أن الاحتياطيات بالدولار أو اليورو ليست آمنة تماماً بل يمكن أن تصبح رهينة للقرارات السياسية الغربية، وهذا الإدراك دفع دولاً كبرى مثل الصين والهند وتركيا والبرازيل وغيرها لتسريع برامج تنويع احتياطياتها وزيادة نسبة الذهب فيها بشكل ملحوظ لأن الذهب لا يمكن تجميده أو مصادرته عن بعد مثل الأصول المالية الرقمية، بل يتطلب امتلاكاً فعلياً ومادياً يصعب السيطرة عليه من قبل أطراف خارجية. من منظورنا التحليلي فإن هذا التوجه يعكس تحولاً من نموذج "الثقة المطلقة" في النظام المالي الغربي إلى نموذج "التحوط الاستراتيجي" حيث تسعى الدول لتقليل اعتمادها على عملة واحدة أو نظام دفع واحد وبناء منظومة احتياطية أكثر مرونة واستقلالية، كما أن بعض الدول بدأت بإعادة ذهبها المخزن في الخارج خاصة في نيويورك ولندن إلى أراضيها الوطنية وهو ما يؤكد عمق القلق من المخاطر الجيوسياسية، وهذا الاتجاه الذي يمكن وصفه بـ"نزع الدولرة الجزئي" لا يعني بالضرورة نهاية هيمنة الدولار الفورية لكنه يشير إلى تآكل تدريجي في الثقة المطلقة به ونشوء بدائل متعددة قد تقلص دوره المهيمن على المدى المتوسط والطويل، وانعكاسات ذلك على الاقتصاد الأمريكي كبيرة لأن جزءاً كبيراً من قدرة الولايات المتحدة على تمويل عجزها المتفاقم تعتمد على الطلب الخارجي المستمر على الدولار والسندات الأمريكية.

القراءة الثانية: التضخم المستمر وتآكل قيمة الاحتياطيات النقدية

التضخم الذي ضرب الاقتصاد العالمي في 2021-2023 وتجاوز في بعض الدول 10% سنوياً أدى لتآكل حقيقي وملموس في قيمة الاحتياطيات النقدية للبنوك المركزية التي تحتفظ بمليارات الدولارات واليورو والعملات الأخرى، وحتى مع ارتفاع معدلات الفائدة على السندات فإن العوائد الاسمية لم تكن كافية لتعويض خسائر القوة الشرائية الناتجة عن التضخم المرتفع مما يعني أن العائد الحقيقي ظل سالباً أو ضعيفاً في أحسن الأحوال، وهذا الواقع دفع البنوك المركزية للبحث عن أصول تحافظ على قيمتها في فترات التضخم المرتفع والذهب تاريخياً أثبت فعاليته في هذا الدور حيث يرتفع سعره عادة مع ارتفاع التضخم ويحفظ القيمة على المدى الطويل رغم تقلباته قصيرة الأجل. من رؤيتنا فإن هذا التحول في السلوك الرسمي يعكس إدراكاً متزايداً بأن التضخم المرتفع ليس ظاهرة عابرة بل قد يكون ملمحاً هيكلياً للاقتصاد العالمي في العقود القادمة بسبب شيخوخة السكان وتكاليف التحول الأخضر والنزاعات الجيوسياسية المستمرة وضعف الإنتاجية في الاقتصادات الكبرى، وفي هذا السياق يصبح الذهب ليس مجرد أصل احتياطي تقليدي بل أداة تحوط ضرورية للحفاظ على قيمة الاحتياطيات في بيئة نقدية أقل استقراراً، كما أن الذهب لا يحمل مخاطر ائتمانية ولا يعتمد على قدرة حكومة أو بنك مركزي معين على الوفاء بالتزاماته بعكس السندات والعملات الورقية التي تعتمد كلياً على مصداقية الجهة المصدرة، وهذا يمنحه ميزة استراتيجية في أوقات عدم اليقين المتزايد.

القراءة الثالثة: التأثير على أسواق السندات وتكاليف التمويل

الطلب المتزايد على الذهب من البنوك المركزية يعني ضمنياً تقليل الطلب النسبي على السندات الحكومية وخاصة السندات الأمريكية التي كانت تاريخياً الوجهة المفضلة لاستثمار الاحتياطيات الأجنبية، وهذا التحول له انعكاسات مهمة على أسواق السندات حيث قد يؤدي تراجع الطلب الخارجي على سندات الخزانة الأمريكية لارتفاع العوائد المطلوبة مما يرفع تكاليف التمويل على الحكومة الأمريكية التي تعاني أصلاً من عجز مالي ضخم يتجاوز تريليون دولار سنوياً، وهذا بدوره يزيد الضغط على الفيدرالي إما للتدخل بشراء السندات مجدداً عبر برامج التيسير الكمي وهو ما يعني العودة لطباعة النقود والضغط التضخمي أو السماح بارتفاع العوائد وتحمل تكاليف خدمة دين أعلى تهدد الاستدامة المالية. من منظورنا فإن هذه الديناميكية تخلق حلقة معقدة من التغذية الراجعة حيث يدفع تراجع الثقة بالدولار البنوك المركزية لشراء ذهب بدلاً من سندات مما يضعف الطلب على السندات فيرتفع عائدها فيزيد عبء الدين الأمريكي فيزداد القلق من الاستدامة المالية فيزداد الطلب على الذهب وهكذا، وقد نكون في بداية هذه الحلقة وليس نهايتها، كما أن الأسواق الناشئة التي كانت تعتمد على تدفقات رأس المال الأجنبي والتمويل بالدولار قد تواجه تكاليف تمويل أعلى أيضاً إذا استمر هذا الاتجاه لأن تراجع دور الدولار كعملة احتياطية يقلل السيولة الدولارية المتاحة ويرفع علاوات المخاطر على الديون بالعملات الأجنبية، وهذا قد يخلق ضغوطاً على الاقتصادات الهشة ويزيد احتمالات أزمات ديون في بعض الدول النامية.

المقارنة النقدية: الخطاب الرسمي والسلوك الفعلي

عندما نقارن الخطاب الرسمي للبنوك المركزية الغربية التي تقلل من أهمية الذهب وتعتبره أصلاً تقليدياً غير منتج مع السلوك الفعلي للبنوك المركزية في الأسواق الناشئة التي تشتري بشكل مكثف نلاحظ فجوة واضحة تعكس رؤى مختلفة للمخاطر النظامية، فالفيدرالي الأمريكي والبنك المركزي الأوروبي يحتفظان باحتياطيات ذهبية ضخمة ورثاها من الحقبة السابقة لكنهما لا يضيفان كميات كبيرة لأن لديهما القدرة على طباعة عملاتهما الخاصة دون قيود خارجية ولا يواجهان نفس مخاطر العقوبات أو تجميد الأصول التي تواجهها دول أخرى، بينما البنوك المركزية في الصين وروسيا والهند وتركيا وغيرها ترى في الذهب أداة استراتيجية للاستقلال النقدي والحماية من المخاطر الجيوسياسية. في الماضي وتحديداً في التسعينيات وأوائل الألفية كانت البنوك المركزية الغربية تبيع الذهب بكميات كبيرة تحت شعار "تحديث الاحتياطيات" و"الاستثمار في أصول منتجة" وكان هذا الخطاب سائداً ومقبولاً على نطاق واسع، أما اليوم فالاتجاه انعكس تماماً والشراء الرسمي للذهب يأتي بشكل أساسي من خارج الكتلة الغربية مما يعكس تحولاً في توازن القوى النقدية العالمية. من وجهة نظرنا فإن هذا التباين ليس مجرد اختلاف في الاستراتيجيات بل يعكس اختلافاً في الثقة بمستقبل النظام النقدي الحالي، فالدول الغربية لا تزال تعتقد أنها تسيطر على النظام وبالتالي لا تحتاج لتحوط مكثف بالذهب، بينما الدول الناشئة ترى أن النظام قد يتغير وأن الهيمنة الغربية ليست أبدية لذا تستعد للمستقبل بتنويع احتياطياتها بشكل استباقي، وهذا الاختلاف في الرؤى سيكون له تداعيات كبيرة على من سيكون في وضع أفضل في حال حدوث أزمة نظامية كبرى في العقود القادمة.

الموقف والرأي: نحو نظام نقدي متعدد الأقطاب بدور ذهبي متجدد

من وجهة نظرنا التحليلية فإن الشراء القياسي للذهب من قبل البنوك المركزية ليس ظاهرة عابرة أو مجرد تكيف تكتيكي قصير الأجل بل هو جزء من تحول استراتيجي طويل المدى نحو نظام نقدي عالمي أكثر تعددية وأقل اعتماداً على عملة واحدة مهيمنة، ونرى أن هذا التحول يدعمه عدة عوامل هيكلية منها تراجع الثقة في استدامة المالية العامة الأمريكية وتزايد استخدام الدولار كأداة ضغط سياسي وصعود اقتصادات كبرى في آسيا وأمريكا الجنوبية تسعى لمزيد من الاستقلالية النقدية، ونعتقد أن الذهب سيلعب دوراً متجدداً في هذا النظام الناشئ ليس بالضرورة كعملة تداول يومية لكن كمرساة ثقة واحتياطي استراتيجي يحد من المخاطر النظامية ويوفر ملاذاً في أوقات الأزمات الكبرى. لكننا نعترف أيضاً بأن الانتقال من نظام أحادي القطب إلى نظام متعدد الأقطاب لن يكون سلساً أو سريعاً بل قد يستغرق عقداً أو عقدين ويترافق مع تقلبات وأزمات مؤقتة، وأن الدولار لا يزال يتمتع بميزات كبيرة منها عمق الأسواق المالية الأمريكية وقوة الاقتصاد الأمريكي وشبكة الدفع العالمية المعتمدة عليه، لكن كل هذه الميزات لا تعني أن الهيمنة أبدية بل تعني أن التحول سيكون تدريجياً وليس مفاجئاً، ونرى أيضاً أن الحجج المضادة القائلة بأن الذهب أصل قديم وغير مناسب للاقتصاد الحديث تتجاهل حقيقة أن كل الأنظمة النقدية الورقية السابقة انتهت بالفشل أو التضخم المفرط وأن الذهب هو الأصل الوحيد الذي حافظ على دوره عبر آلاف السنين من الأزمات والحروب والانهيارات، وهذه الاستمرارية التاريخية ليست صدفة بل انعكاس لخصائص جوهرية في الذهب من ندرة واستقلالية عن السياسات الحكومية.

الخاتمة: إعادة تعريف الثقة في عصر جديد

عندما طرحنا في بداية المقال سؤال "هل عودة الذهب لميزانيات البنوك المركزية تعني تفكك نظام الدولار المهيمن؟" كان الهدف فهم ما إذا كنا نشهد تحولاً تكتيكياً مؤقتاً أم إعادة هيكلة جذرية للنظام النقدي العالمي، والخلاصة التي نصل إليها هي أننا نعيش مرحلة انتقالية طويلة قد تمتد عقوداً يتراجع فيها دور الدولار تدريجياً دون أن ينهار فوراً ويبرز فيها الذهب كأصل احتياطي محوري ضمن نظام متعدد الأقطاب أكثر توازناً، وهذا التحول سيحمل تداعيات كبيرة على تكاليف التمويل العالمية وأسواق السندات وهيكل التجارة الدولية والقدرة على فرض العقوبات المالية، والسؤال المفتوح الذي يبقى هو هل ستتمكن الولايات المتحدة من إعادة بناء الثقة في الدولار عبر ضبط ماليتها العامة وتقليل استخدامه السياسي أم سيستمر التآكل التدريجي حتى نصل لنقطة تحول حرجة؟ وفي كلتا الحالتين فإن عودة الذهب للواجهة ليست حنيناً للماضي بل قراءة واقعية لمستقبل تتزايد فيه المخاطر وتتراجع فيه اليقينيات.

للمستثمرين الأفراد، يُنصح بمتابعة أسعار الذهب بانتظام ومعرفة أسعار السبائك المحدثة قبل اتخاذ قرارات الاستثمار.

الكلمات المفتاحية

شارك عودة الذهب إلى القلب الاحتياطي: تداعيات تراكمه في ميزانيات البنوك المركزية

ساعد الآخرين في الاستفادة من هذا المحتوى القيم

دليل شامل لأسعار عودة الذهب إلى القلب الاحتياطي: تداعيات تراكمه في ميزانيات البنوك المركزية في تركيا

التعليقات والنقاش

شاركنا رأيك وتجربتك حول هذا الموضوع

لا توجد تعليقات بعد

كن أول من يعلق على هذا المقال

أضف تعليق جديد