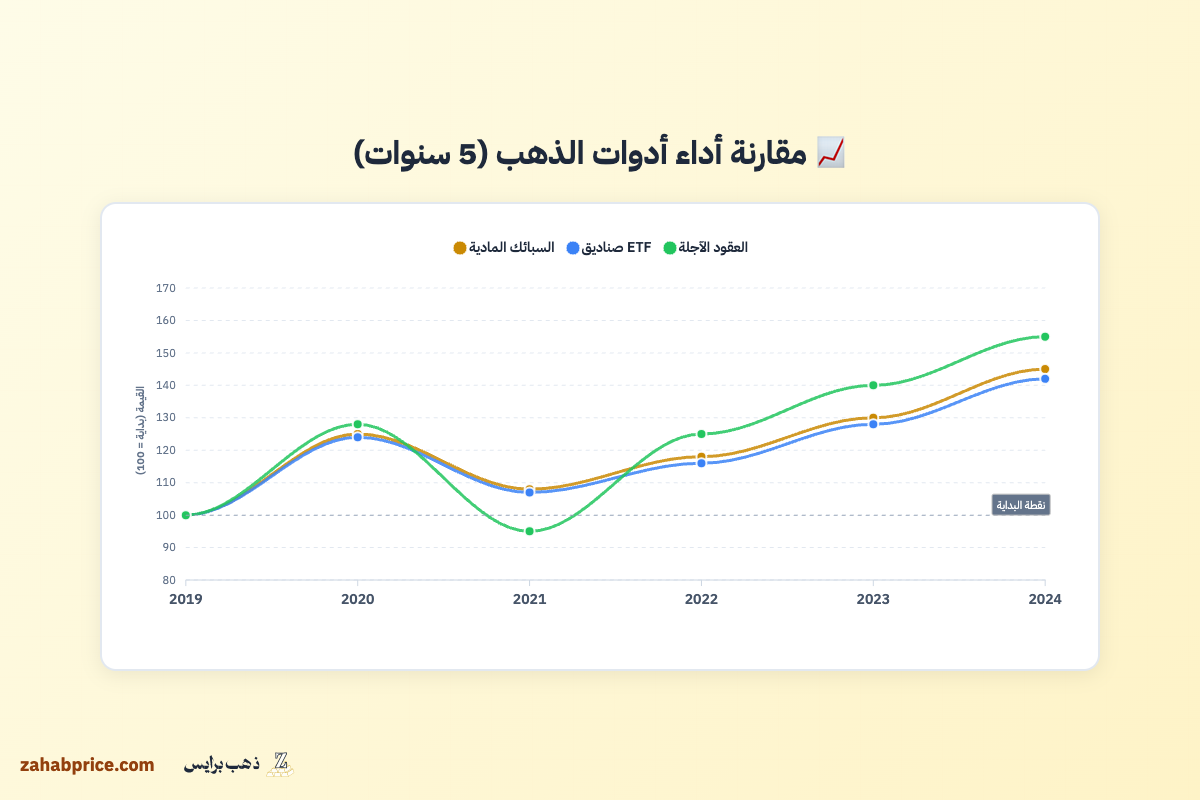

تنويع مراكز الذهب بذكاء: متى نستخدم السبائك ومتى صناديق ETF ومتى العقود؟

ملخص المقال

يقدم هذا المقال دليلاً استشارياً شاملاً لبناء محفظة ذهب متنوعة ومتوازنة في ظل الأسعار الحالية (490 ريال/جرام). نستعرض ثلاث استراتيجيات رئيسية: السبائك المادية للتحوط طويل الأجل، صناديق الذهب المتداولة للسيولة والمرونة، والعقود الآجلة للمستثمرين الجريئين. يتضمن المقال تحليلاً تفصيلياً لكل استراتيجية مع أمثلة حسابية واقعية، مقارنة بين ملفات المستثمرين المختلفة، وخطط عمل عملية حسب رأس المال المتاح (10,000 أو 50,000 ريال). كما نناقش إدارة المخاطر الأساسية ونجيب على الأسئلة الشائعة، مع توصيات نهائية مخصصة لكل نوع مستثمر.

سعر الذهب اليوم عند مستوى 490 ريالاً للجرام يعكس توازناً نسبياً بين ضغوط التضخم والسياسات النقدية المشددة. هذا يجعل الوقت الحالي معقولاً للبدء في بناء مركز متدرج دون استعجال أو مبالغة في التعرض.

الفرص الحالية تتمثل في استقرار نسبي للأسعار بعد موجة من التقلبات العنيفة في 2023-2024. هذا يوفر نافذة للمستثمر الذكي لتجميع كميات تدريجية بتكلفة متوسطة معقولة. لا تطارد القمم السعرية المؤقتة.

المخاطر الحالية تتركز في احتمالية استمرار قوة الدولار إذا حافظت البنوك المركزية على معدلات الفائدة مرتفعة. هذا قد يضغط على سعر الذهب قصير الأجل. لكن على المدى المتوسط والطويل يبقى الذهب أداة تحوط فعالة.

من واقع خبرتنا الاستشارية، الدخول المتدرج بنسب محسوبة أفضل من محاولة توقيت نقطة الدخول المثالية. التنويع بين أدوات الذهب المختلفة يقلل المخاطر ويعزز المرونة التشغيلية للمحفظة.

أنواع المستثمرين وملفاتهم الاستثمارية في الذهب

| نوع المستثمر | الهدف الاستثماري | المدة الزمنية | نسبة الذهب المقترحة | مستوى المخاطر المقبول |

|---|---|---|---|---|

| محافظ | حفظ رأس المال والتحوط من التضخم | طويلة (+5 سنوات) | 10-15% | منخفضة - يتجنب التقلبات الحادة |

| متوازن | نمو معتدل مع حماية جزئية | متوسطة (2-5 سنوات) | 15-25% | متوسطة - يقبل تقلبات محدودة |

| جريء | عوائد مرتفعة واستغلال الفرص | قصيرة (<2 سنة) | 25-40% | عالية - يقبل خسائر مؤقتة كبيرة |

الاستراتيجيات العملية: كيف تبني مركزك الذهبي بذكاء

📊 الاستراتيجية الأولى: السبائك والعملات الذهبية للتحوط طويل الأجل

الفكرة: شراء ذهب مادي عيار 24 على شكل سبائك أو عملات معتمدة والاحتفاظ به لسنوات كأصل تحوطي ضد الأزمات والتضخم، مع التركيز على التكلفة المنخفضة والتخزين الآمن بعيداً عن المضاربة اليومية. يمكنك متابعة أسعار السبائك المحدثة لمعرفة أفضل وقت للشراء.

مناسبة لـ: المستثمر المحافظ والمتوازن الذي يخطط لاحتفاظ يتجاوز 3-5 سنوات ولا يحتاج لسيولة سريعة من هذا الجزء من محفظته، ويفضل امتلاكاً فعلياً ملموساً يشعر معه بالأمان.

كيف تطبقها خطوة بخطوة: أولاً حدد نسبة من محفظتك الإجمالية مثلاً 10% لهذا الغرض. قسّمها على فترات شراء متباعدة كل شهرين أو ثلاثة أشهر. هذا يساعدك على تجنب توقيت السوق الخاطئ.

ثم ابحث عن متاجر ذهب معتمدة أو بنوك تبيع سبائك بعلاوة منخفضة لا تتجاوز 1-2% فوق سعر السوق. تأكد من وجود شهادة نقاء ورقم تسلسلي لكل قطعة.

بعد ذلك قم بشراء أوزان متوسطة مثل 10 أو 20 جراماً. هذا يحقق توازناً بين تكلفة العلاوة ومرونة البيع الجزئي لاحقاً.

احتفظ بالسبائك في خزنة منزلية عالية الجودة أو صندوق أمانات بنكي. احفظ صور الفواتير والشهادات في ملف سحابي مشفر للرجوع إليها.

راجع قيمة استثمارك مرة كل ربع سنة دون تفاعل عاطفي مع التقلبات اليومية. ضع قاعدة واضحة مسبقاً لموعد البيع. مثلاً عند تحقيق هدف مالي محدد أو عند إعادة موازنة المحفظة إذا تجاوز الذهب النسبة المستهدفة بنسبة 5%.

المميزات الرئيسية: ملكية فعلية تمنحك تحكماً كاملاً واستقلالية عن الأنظمة المالية الإلكترونية. حماية قوية في حالات الأزمات النظامية الكبرى.

تكاليف جارية منخفضة بعد الشراء الأولي. لا توجد رسوم إدارة سنوية أو عمولات تداول متكررة. ملاحظة: احسب قيمة ذهبك بدقة قبل اتخاذ قرار الشراء.

العيوب الرئيسية: سيولة محدودة نسبياً. البيع يتطلب زيارة متجر أو بنك والتفاوض على سعر قد يكون أقل من سعر السوق بفارق ملحوظ.

تكاليف تخزين وتأمين قد تصل 1-2% سنوياً من قيمة الاستثمار. هذا خاصة إذا استأجرت صندوق أمانات أو أمّنت على القطع.

مثال حسابي واقعي: إذا استثمرت 50,000 ريال في سبائك ذهب بسعر 490 ريال للجرام بعلاوة 1.5% فستحصل على حوالي 100 جرام. التكلفة الفعلية للجرام: 497.35 ريال.

إذا احتفظت بها لمدة 5 سنوات ودفعت 600 ريال سنوياً لصندوق أمانات فإجمالي التكاليف الإضافية 3,000 ريال.

السيناريو الإيجابي: إذا ارتفع سعر الذهب إلى 600 ريال للجرام في نهاية الفترة ستكون قيمة استثمارك 60,000 ريال. بعد خصم تكاليف التخزين والعلاوة الأولية يكون ربحك الصافي حوالي 7,000 ريال أي عائد حوالي 14% على 5 سنوات.

السيناريو السلبي: إذا انخفض السعر إلى 450 ريالاً ستخسر نسبة من رأس المال بالإضافة لتكاليف التخزين.

⚠️ المخاطر المصاحبة: مخاطر السرقة أو الفقدان إذا كان التخزين غير كافٍ. قد تخسر كل شيء بلا تعويض إن لم يكن لديك تأمين.

خطر شراء سبائك مزيفة أو أقل نقاءً من المعلن إذا تعاملت مع متاجر غير موثوقة. التزم بالمصادر المرخصة فقط.

مخاطر سيولة. قد تضطر للبيع بخصم 3-5% عن سعر السوق في حالات الحاجة السريعة للنقد.

📊 الاستراتيجية الثانية: صناديق الذهب المتداولة ETF للمرونة والسيولة

الفكرة: الاستثمار في صناديق ذهب متداولة في البورصة تتبع سعر الذهب مباشرة دون الحاجة لحيازة فعلية، مما يتيح شراء وبيع فوري بتكاليف منخفضة جداً وسيولة عالية مع إمكانية البدء بمبالغ صغيرة.

مناسبة لـ: المستثمر المتوازن والمحافظ الذي يريد تعرضاً للذهب لكن يفضل البساطة التشغيلية والمرونة العالية والقدرة على البيع السريع في أي وقت، وأيضاً للمبتدئين الذين يريدون دخولاً تدريجياً بمبالغ صغيرة شهرية.

كيف تطبقها خطوة بخطوة: افتح حساب وساطة لدى شركة مرخصة من هيئة السوق المالية. تأكد من أن عمولة التداول لا تتجاوز 0.15% والحد الأدنى معقول مثل 10 ريالات للصفقة.

ابحث عن صناديق ذهب متداولة ذات سيولة عالية ورسوم إدارة سنوية منخفضة حوالي 0.4-0.6%. تحقق من أن الصندوق مدعوم بذهب فعلي وليس عقوداً مشتقة.

حدد مبلغاً شهرياً ثابتاً للاستثمار مثلاً 1,000 أو 2,000 ريال. اشترِ وحدات في يوم محدد من كل شهر بغض النظر عن السعر. هذه استراتيجية المتوسط الدوري DCA.

راقب أداء الصندوق ربع سنوياً. قارن عائده بحركة سعر الذهب الفعلي للتأكد من دقة التتبع وعدم وجود انحرافات كبيرة.

ضع قاعدة بيع واضحة. مثل إعادة موازنة المحفظة كل 6 أشهر إذا تجاوزت نسبة الذهب الحد المستهدف. أو البيع الجزئي عند تحقيق ربح معين أو الحاجة لسيولة.

المميزات الرئيسية: سيولة فائقة الارتفاع. يمكنك البيع خلال ثوانٍ في جلسة التداول والحصول على النقد في حسابك خلال يومين عمل.

رسوم منخفضة جداً مقارنة بالذهب المادي. لا توجد علاوة شراء ملحوظة ولا تكاليف تخزين مادي. العمولات أقل من 0.2% للصفقة عادة.

العيوب الرئيسية: لا تملك ذهباً فعلياً بل حصة في صندوق مالي. هذا يعني اعتمادك على النظام المالي واستمرارية الصندوق.

رسوم إدارة سنوية تتراكم مع الوقت. قد تقلل عائدك الإجمالي بنسبة 0.4-0.6% سنوياً بشكل صامت.

مثال حسابي واقعي: إذا استثمرت 2,000 ريال شهرياً لمدة سنة في صندوق ذهب متداول بعمولة 0.1% لكل عملية شراء ورسوم إدارة 0.5% سنوياً فالتكاليف كالتالي.

مبلغ إجمالي: 24,000 ريال. عمولات شراء: حوالي 24 ريالاً فقط على مدار 12 عملية. رسوم إدارة سنوية: حوالي 120 ريالاً تقريباً.

السيناريو الإيجابي: إذا ارتفع سعر الذهب من 490 إلى 540 ريالاً للجرام أي بنسبة 10% تقريباً فقيمة استثمارك ستصبح حوالي 26,400 ريال. بعد خصم الرسوم يكون ربحك الصافي حوالي 2,250 ريالاً أي عائد 9.4% تقريباً.

ميزة إضافية: في حالة الحاجة لسيولة يمكنك بيع جزء أو كل الوحدات في نفس اليوم دون انتظار أو تفاوض.

⚠️ المخاطر المصاحبة: مخاطر الصندوق نفسه مثل سوء الإدارة أو إفلاس الشركة المصدرة. رغم أنها نادرة لكنها موجودة.

مخاطر الانحراف عن سعر الذهب الفعلي في بعض الظروف الاستثنائية. قد يتداول الصندوق بخصم أو علاوة صغيرة عن قيمته الحقيقية.

مخاطر الضرائب المستقبلية. في حال فرضت الدولة ضرائب على أرباح رأس المال من الأدوات المالية.

📊 الاستراتيجية الثالثة: العقود الآجلة والخيارات للمستثمر الجريء

الفكرة: استخدام العقود المستقبلية أو عقود الخيارات المرتبطة بالذهب مع رافعة مالية محدودة للاستفادة من تحركات الأسعار قصيرة ومتوسطة الأجل، مع إمكانية تحقيق عوائد مضاعفة لكن مع قبول مخاطر خسارة أعلى بكثير.

مناسبة لـ: المستثمر الجريء ذو الخبرة المتقدمة الذي يفهم آليات المشتقات المالية والرافعة ولديه رأس مال يتحمل خسارته بالكامل دون تأثير على حياته المالية، وليس للمبتدئين أو المحافظين أبداً.

كيف تطبقها خطوة بخطوة: أولاً تأكد من أن لديك خبرة كافية في الأسواق المالية. يجب أن تفهم بعمق آليات الهامش ونداءات الهامش والتسوية اليومية.

افتح حساب لدى وسيط مرخص يقدم تداول العقود المستقبلية. تأكد من فهم كامل لشروط العقد ورافعة الهامش المطلوب.

حدد نسبة صغيرة جداً من محفظتك لهذه الاستراتيجية لا تتجاوز 10-15%. خصصها كرأس مال قابل للخسارة الكاملة دون تأثير على حياتك المالية.

ضع وقف خسارة صارماً لا يتجاوز 15-20% من قيمة المركز. احترمه دون استثناء حتى لو كنت متأكداً من اتجاهك.

راقب المركز يومياً. الرافعة تعني أن التقلبات الصغيرة قد تؤدي لخسائر كبيرة أو نداءات هامش تتطلب تمويلاً إضافياً فورياً.

حدد أفقاً زمنياً واضحاً للمركز مثلاً شهر إلى ثلاثة أشهر. لا تتركه مفتوحاً بلا نهاية.

المميزات الرئيسية: إمكانية تحقيق عوائد مضاعفة في وقت قصير جداً بفضل الرافعة المالية. يمكن أن تحقق 20-30% ربحاً في أسابيع قليلة إذا تحرك السعر لصالحك.

مرونة التداول في اتجاهين. يمكنك الربح من الصعود أو الهبوط على حد سواء باستخدام مراكز شراء أو بيع.

العيوب الرئيسية: مخاطر خسارة مرتفعة جداً قد تتجاوز رأس المال المستثمر الأولي. هذا إذا تحرك السعر ضدك بقوة وفشلت في إغلاق المركز في الوقت المناسب.

تعقيد تشغيلي كبير يتطلب متابعة يومية. تحتاج فهماً عميقاً للتحليل الفني والأساسي ومخاطر الرافعة.

مثال حسابي واقعي: إذا استثمرت 10,000 ريال كهامش في عقد مستقبلي برافعة 1:10 فأنت تتحكم بمركز قيمته 100,000 ريال من الذهب.

السيناريو الإيجابي: إذا ارتفع سعر الذهب 5% فإن قيمة مركزك ترتفع بـ 5,000 ريال. أي ربح 50% على رأس مالك الفعلي.

السيناريو السلبي: إذا انخفض السعر 5% ستخسر 5,000 ريال. أي نصف رأس مالك.

السيناريو الكارثي: إذا انخفض 10% أو أكثر قد تتلقى نداء هامش وتضطر لإيداع مبلغ إضافي فوراً. أو يتم إغلاق مركزك بخسارة كاملة تلقائياً.

هذه الاستراتيجية تتطلب رأس مال احتياطي ومراقبة مستمرة. واستعداداً نفسياً لخسارة كاملة.

⚠️ المخاطر المصاحبة: خطر الرافعة المالية. يمكن أن يمحو رأس مالك بالكامل في أيام قليلة إذا تحرك السوق ضدك.

مخاطر نداءات الهامش. قد تجبرك على إضافة أموال جديدة فوراً وإلا سيغلق الوسيط مركزك بخسارة.

مخاطر السيولة في بعض العقود. قد تجد صعوبة في الخروج بالسعر الذي تريده خاصة في أوقات التقلب الشديد.

مخاطر التعقيد. الخطأ في فهم شروط العقد أو التسوية قد يكلفك أموالاً إضافية غير متوقعة.

إدارة المخاطر: كيف تحمي رأس مالك في استثمارات الذهب

⚠️ المخاطر الرئيسية وكيف تتجنبها:

1. مخاطر التركز الزائد في أصل واحد: وضع كل أموالك أو نسبة كبيرة جداً في الذهب وحده يعرضك لخسائر كبيرة. قد ينخفض السعر لفترة طويلة كما حدث بين 2011-2015.

لتجنب ذلك لا تتجاوز نسبة 15-25% من محفظتك الإجمالية للذهب. نوّع الباقي بين أسهم وسندات وعقارات ونقد.

احتفظ بنسبة الذهب ثابتة عبر إعادة الموازنة الدورية كل 6 أشهر.

2. مخاطر التوقيت الخاطئ والشراء عند القمم: الدخول بكامل المبلغ دفعة واحدة عند قمة سعرية مؤقتة قد يجمّد أموالك لسنوات. قد تنتظر طويلاً حتى يعود السعر للارتفاع.

لتجنب ذلك استخدم استراتيجية الشراء المتدرج DCA بمبالغ شهرية أو ربع سنوية ثابتة. هذا يوزع متوسط التكلفة على فترات مختلفة ويقلل أثر التقلبات.

لا تحاول توقيت السوق أو الانتظار للقاع المثالي. قد لا يأتي أبداً.

3. مخاطر السيولة والحاجة الطارئة للنقد: إذا وضعت كل سيولتك المتاحة في ذهب مادي أو استثمارات طويلة الأجل قد تضطر للبيع بخسارة. هذا عند حاجتك الطارئة للنقد.

لتجنب ذلك احتفظ بصندوق طوارئ منفصل يغطي 6 أشهر من نفقاتك في حساب بنكي سائل. افعل هذا قبل أن تستثمر في الذهب.

نوّع أدوات الذهب بين سبائك للطويل الأجل وصناديق متداولة للسيولة السريعة. مثلاً 40% سبائك و60% صناديق.

🛡️ قواعد حماية رأس المال الأساسية:

-

لا تستثمر أكثر من 25% من محفظتك في الذهب حتى لو كنت متحمساً جداً، لأن التنويع أساس الحماية من التقلبات غير المتوقعة.

-

نوّع بين أدوات الذهب المختلفة ولا تضع كل شيء في أداة واحدة، مثلاً 50% صناديق متداولة و40% سبائك مادية و10% تداول نشط إن كنت متقدماً.

-

ضع خطة خروج واضحة قبل الدخول وحدد متى ستبيع سواء عند تحقيق هدف ربح محدد أو عند الحاجة المالية أو عند إعادة الموازنة الدورية، ولا تترك القرار للعاطفة.

-

لا تستخدم رافعة مالية إلا إذا كنت خبيراً وحتى في هذه الحالة لا تخصص لها أكثر من 10% من محفظة الذهب نفسها، واستعد لخسارة هذا الجزء كاملاً.

-

راجع محفظتك كل 3-6 أشهر وأعد التوازن إذا انحرفت نسب الأصول عن المستهدف بأكثر من 5%، ولا تدع العواطف تمنعك من البيع عند الارتفاع أو الشراء عند الانخفاض ضمن خطتك.

خطة عمل عملية حسب رأس مالك المتاح

إذا كان لديك 10,000 ريال:

الأسبوع الأول: افتح حساب وساطة مرخص واطلع على صناديق الذهب المتداولة المتاحة. قارن رسومها وسيولتها. في نفس الوقت ابحث عن متجر ذهب موثوق في منطقتك. اسأل عن أسعار السبائك الصغيرة والعلاوة المطبقة.

الشهر الأول: اشترِ وحدات صندوق ذهب متداول بقيمة 6,000 ريال كدفعة أولى لبناء تعرض سريع، واحتفظ بـ 4,000 ريال للدفعات التالية والطوارئ.

الشهر الثاني والثالث: أضف 1,000 ريال شهرياً لصندوق الذهب المتداول لتطبيق الشراء المتدرج ورفع متوسط التكلفة بشكل منضبط.

بعد 3 أشهر: راجع أداء استثمارك وقارنه بحركة سعر الذهب الفعلي. إذا كنت راضياً عن النتائج فكّر في شراء سبيكة صغيرة 5 جرامات بمبلغ 2,500 ريال تقريباً. هذا لإضافة جزء مادي لمحفظتك.

بعد سنة: يجب أن يكون لديك حوالي 9,000 ريال في صناديق متداولة و2,500 ريال في سبيكة. راجع النسب وأعد التوازن إذا لزم الأمر. قرر هل ستستمر بنفس الوتيرة أو تزيد أو تقلل حسب ظروفك.

إذا كان لديك 50,000 ريال:

الأسبوع الأول: نفس الخطوات الأولية لكن بحجم أكبر، وافتح أيضاً حساب صندوق أمانات بنكي إذا كنت تنوي شراء كميات كبيرة من السبائك.

الشهر الأول: اشترِ 20,000 ريال من صناديق الذهب المتداولة و10,000 ريال سبائك. الوزن الإجمالي حوالي 20 جراماً موزعة على قطعتين 10 جرامات لكل منها. احتفظ بـ 20,000 ريال للدفعات التالية ولصندوق الطوارئ.

الشهر الثاني إلى السادس: أضف 3,000 ريال شهرياً موزعة بين الصناديق المتداولة بنسبة 60% والسبائك بنسبة 40% حسب تفضيلك للسيولة.

بعد 6 أشهر: راجع محفظتك بالكامل وأعد التوازن. إذا كنت مستثمراً جريئاً وذا خبرة يمكنك تخصيص 5,000 ريال لتجربة محدودة في العقود الآجلة. استخدم رافعة منخفضة ووقف خسارة صارم. لكن هذا اختياري وليس ضرورياً.

بعد سنة: يجب أن يكون لديك محفظة ذهب متنوعة بقيمة 50,000 ريال تقريباً. التوزيع: 55% صناديق و35% سبائك و10% نقد أو تداول نشط. راجع العائد الإجمالي وقارنه بالمؤشرات. اتخذ قرارات إعادة الموازنة أو زيادة التعرض بناءً على أدائك الفعلي.

التوصيات النهائية: ماذا تفعل الآن حسب ملفك؟

للمستثمر المحافظ:

ابدأ بصناديق الذهب المتداولة بنسبة 10% من محفظتك. قسّم الشراء على 6 أشهر بمبالغ متساوية.

بعد سنة أضف سبيكة صغيرة 10 جرامات إذا كنت مرتاحاً للنتائج. التزم بإعادة الموازنة كل 6 أشهر.

لا تتجاوز 15% من محفظتك مهما ارتفعت الأسعار. تجنب الرافعة المالية والعقود المشتقة تماماً.

للمستثمر المتوازن:

ابدأ بمزيج 60% صناديق متداولة و40% سبائك بنسبة إجمالية 15-20% من محفظتك. اشترِ على دفعات شهرية لمدة 3-4 أشهر.

راجع الأداء ربع سنوياً. أعد التوازن عند انحراف 5% أو أكثر عن النسبة المستهدفة.

يمكنك تجربة محدودة جداً بالتداول النشط بنسبة 5% من محفظة الذهب فقط. شرط أن يكون لديك خبرة كافية. استخدم حاسبة شراء الذهب لتخطيط عملية الشراء بدقة.

للمستثمر الجريء:

يمكنك رفع النسبة إلى 25-30% من المحفظة. التوزيع: 50% صناديق و30% سبائك و20% تداول نشط أو عقود آجلة.

ضع وقف خسارة صارماً على كل مركز تداول لا يتجاوز 15%. احترمه بلا استثناءات. راجع المراكز يومياً.

استعد نفسياً لخسارة كامل رأس المال المخصص للتداول. لا تستخدم رافعة أعلى من 1:5 حتى لو كان متاحاً.

الأهم: احتفظ بصندوق طوارئ منفصل يغطي 6 أشهر من نفقاتك خارج الاستثمارات تماماً. قبل البيع، احسب قيمة البيع لمعرفة العائد المتوقع.

الأسئلة الشائعة

للتحوط طويل الأجل (+5 سنوات) اختر السبائك المادية عيار 24 رغم تكاليف التخزين. للمرونة والسيولة الفورية اختر صناديق ETF خاصة للمبتدئين. الحل الأمثل: الجمع بنسبة 60% صناديق و40% سبائك لتوازن المرونة والأمان. لكن انتبه لتكاليف التخزين وعمولات التداول.

القاعدة العامة: 10-25% من محفظتك. المحافظ: 10-15% لحماية رأس المال. المتوازن: 15-20% للتحوط. الجريء: 25-30% في فترات عدم الاستقرار. لا تتجاوز 30% مهما حدث لتجنب التركز الزائد. راجع النسبة كل 6 أشهر.

توقيت السوق صعب حتى على المحترفين. الأفضل: الشراء المتدرج شهرياً بغض النظر عن السعر. الأوقات المواتية: فائدة منخفضة، تضخم مرتفع، دولار ضعيف. راقب التصحيحات 5-10% لنقاط دخول أفضل. لكن لا تنتظر انهياراً قد لا يحدث.

ممكن تقنياً لكن المخاطر مرتفعة جداً. التداول بالرافعة قد يمحو رأس مالك في أيام. أكثر من 70% من المتداولين الأفراد يخسرون. الذهب للتحوط طويل الأجل وليس للمضاربة. إن أصررت خصص 5-10% فقط واستخدم وقف خسارة صارم.

أربع استراتيجيات: (1) لا تتجاوز 25% من محفظتك ونوّع بين أصول مختلفة. (2) نوّع داخل الذهب بين سبائك وصناديق. (3) استخدم الشراء المتدرج وأعد التوازن كل 6 أشهر. (4) ضع أفقاً زمنياً 3-5 سنوات. لكن انتبه أن الذهب قد يبقى ثابتاً لسنوات.

الكلمات المفتاحية

شارك تنويع مراكز الذهب بذكاء: متى نستخدم السبائك ومتى صناديق ETF ومتى العقود؟

ساعد الآخرين في الاستفادة من هذا المحتوى القيم

دليل شامل لأسعار تنويع مراكز الذهب بذكاء: متى نستخدم السبائك ومتى صناديق ETF ومتى العقود؟ في السعودية

مقالات ذات صلة

اقرأ المزيد من التحليلات والمقالات المتخصصة

المصنعية تاكل من ربحك: كيف تشتري ذهب زينة بعقل وتفلت من فخاخ السوق؟

دليل عملي واقعي لشراء ذهب الزينة بذكاء وتجنب الخسائر الناتجة عن المصنعية المبالغ فيها. نشرح بلغة بسي...

قواعد تنفيذ ذكية للذهب: شراء متدرّج، مناطق سعرية، وخطة خروج واضحة

دليل استشاري عملي يركز على التنفيذ المنضبط لاستراتيجيات الاستثمار في الذهب بدلاً من محاولة توقيت الس...

العملات الذهبية: أنواعها وأيها أفضل للاستثمار والادخار؟

الذهب كان ولا يزال الملاذ الآمن المفضّل للمستثمرين والمدخرين حول العالم. لكن السؤال الذي يطرحه الكثي...

التعليقات والنقاش

شاركنا رأيك وتجربتك حول هذا الموضوع

لا توجد تعليقات بعد

كن أول من يعلق على هذا المقال

أضف تعليق جديد